Zatímco ještě před několika málo lety lákaly k investicím do nemovitostí především extrémně nízké hypoteční sazby v kombinaci s velkými (po)covidovými úsporami, dnes je motorem investic do nemovitostí zejména vysoká inflace. Vždyť společně se zlatem jsou investice do nemovitostí v dlouhodobém horizontu nejméně rizikové.

S nadsázkou řečeno: Cihly, a nemusí to být nutně cihly zlaté, jsou v dnešní době jedním z mála způsobů, jak svoje úspory nejen uchránit před inflační vlnou, ale i cestou, jak je v dlouhodobém horizontu poměrně bezpečně zhodnotit.

Ano, trh s nemovitostmi zažívá (stejně jako jiné trhy) tu větší, tu menší výkyvy (a aktuálně jde vzhledem k vysokým sazbám hypoték a jejich přísným pravidlům o výkyv spíše směrem dolů), ale bydlení je jednou ze základních lidských potřeb, v dlouhodobém horizontu (10 a více let) ceny nemovitostí rostou a vzhledem k situaci na trhu přibývá i lidí, kteří namísto do vlastního „musejí“ do nájmu.

A zajímavou investiční příležitostí jsou pak i stavební pozemky: Pro ně bezesporu platí, že jejich absolutní počet v čase roste jen minimálně a počet těch unikátních, na perfektních místech naopak ubývá. Investice do nich je ještě o kus bezpečnější a jistější než do nemovitosti v podobě bytu nebo domu.

Pořídit si tak nemovitost jako investici, tedy nejčastěji za účelem pravidelného výnosu v podobě nájemného, je dobrá volba. Pokud tedy víte, jak na to.

Koupit nazdařbůh nemovitost, protože vám zkrátka přišlo, že byla za dobrý peníz. A teprve pak začít přemýšlet a počítat. Tak vypadá cesta do investičního pekla. A dost možná do červených čísel.

Pokud přemýšlíte o investiční nemovitosti, pečlivě si všechno spočtěte a ideálně zkonzultujte s někým, kdo má zkušenosti. Ať už je to realitní makléř, nebo finanční poradce. Právě oni vám pomůžou s usazením toho, kolik můžete investovat, pomůžou spočítat návratnost a upozorní vás i na překážky, které na vás někde v budoucnu čekají, a vy o nich zatím ani netušíte.

Na základě téhle základní sady dat vybírejte konkrétní lokalitu, typ nemovitosti a její velikost, respektive dispozici. Občas se vyplatí koupit takovou první nemovitost, která vám rychle přinese prostředky na nákup těch dalších, a až u nich se soustředit na stabilní výnos v dlouhodobém horizontu.

Chcete-li úspěšně investovat do realit, musíte trhu s realitami rozumět. Ostatně, i Warren Buffet říká, že nejlepší investice, kterou můžete udělat, je ta do vlastního vzdělání. A čím více se toho naučíte, tím více v budoucnu získáte.

Sledujte tematická média, odebírejte newslettery realitních kanceláří, ale třeba i finančních autorit, poslouchejte podcasty, dívejte se na videa, čtěte články. Zajímavou studnicí postřehů z trhu je v posledních měsících i profesionální síť Linkedin, kde můžete sledovat konkrétní profily, přidat se do skupin, účastnit se webinářů…

Nepořizujte investiční nemovitost s výhledem na jeden, či dva roky. Mělo by jít o investici s dlouhodobým horizontem. Investici, kde je návratnost delší, ale vyvážená poměrně velkou jistotou zisku v horizontu deseti a více let.

Do budoucnosti koukejte i při nákupu konkrétní nemovitosti. Vznikne v dalších letech nový úsek metra, prodlouží se dálnice, je někde v plánu vybudování rychlodráhy? I tam leží příležitosti pořídit nemovitost za výhodných podmínek a pak ji výhodně pronajímat.

Těš se na nejlepší, ale připravuj se na nejhorší. Tahle rada bezezbytku platí i pro investice do nemovitostí. Úspěšný investor nikdy „nejde do plných“ a má dostatečně vysoké cashflow. Nikdy totiž nevíte, kdy vám odejde kotel nebo nájemník, jehož platby pokrývaly nejen zálohy na energie, ale i podstatnou část hypotéky, kterou jste si na investiční byt sjednali.

Před koupí si vždy všechno pečlivě spočítejte, nechte posoudit stavebně technický stav nemovitosti a mějte přehled o všech provozních a dalších nákladech (příspěvky do fondu oprav, hypotéka, pojištění…). A počítejte s tím, že jejich placení vám může skončit na bedrech i na několik měsíců – to, když se vám nového nájemníka nepodaří najít rychle.

Menší byt ve větším městě. To je podle odborníků investiční sázka na jistotu. Byť musíte počítat s tím, že za 2kk v Praze zaplatíte výrazně více než za 2kk v Rakovníku. Na druhé straně bude pravděpodobně výrazně jednodušší do takového bydlení sehnat nájemníky a říci si můžete také o vyšší nájemné.

Obecně pak pro investiční nemovitosti platí tato doporučení:

Zatímco výše průměrné hypotéky, o kterou lidé žádají, klesá, hodnota její průměrné splátky stále roste. Co ale už několik měsíců naopak prudce padá, to jsou počty sjednaných hypoték. A není divu: Vždyť za takhle draho byly hypotéky naposledy v „devadesátkách“. Jak tedy aktuálně vypadá trh? A především: Jak bude vypadat v dalších měsících?

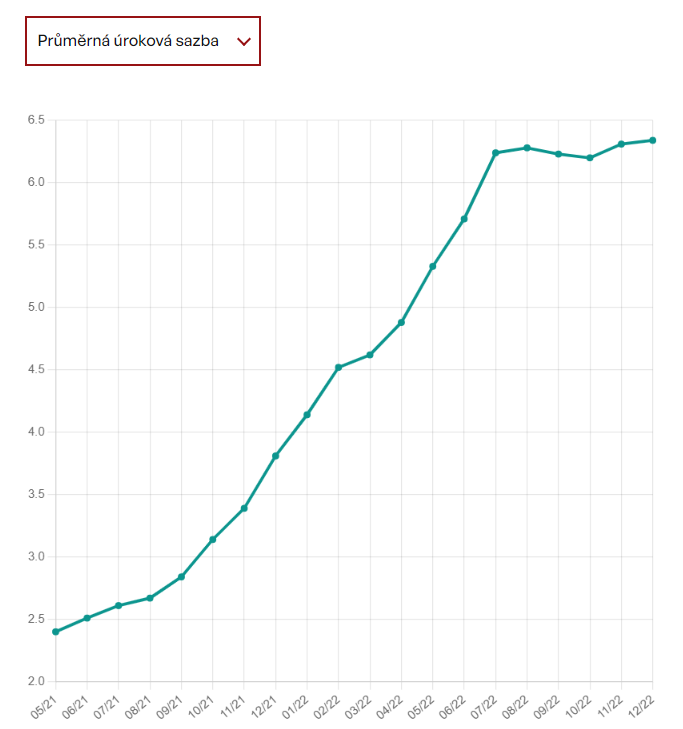

Leden 2021: Světová pandemie byla v plném proudu a Češi úspory přelévali do nemovitostí. Když vám banka nabídla úrokovou sazbu nad 2 % odmítli jste, možná dokonce s pár uštěpačnými poznámkami o lepší nabídce konkurence. Hypoindex hlásil průměrnou výši úrokové sazby na hodnotě 1,94 %. Trh s nemovitostmi i s hypotékami zkrátka zažíval zlaté časy.

Leden 2022: Ceny nemovitostí dále rostly, ale poměrně dramaticky už rostly i sazby hypoték. Vždyť průměrná výše úrokové sazby byla už na úrovni 4,14 %. A prognózy hovořily o dalším růstu. Těm, co v předchozím roce váhali s nákupem nemovitosti, začínalo docházet, že v dalších měsících budou muset ze svých představ o bydlení slevit.

Dalším, a pro potenciální zájemce o hypotéku nepříjemným, krokem pak bylo zpřísnění podmínek pro poskytování hypoték ze strany České národní banky v dubnu 2022:

V meziročním srovnání září 2021 a 2022 se hypoteční trh propadl o 82 %. A analytici situaci přirovnávali ke stavu, který v Česku panoval při poslední velké krizi v letech 2008 až 2010. Touha Čechů po vlastním bydlení sice dál trvá (touží po něm 9 Čechů z 10), počet těch, kteří si budou moci dopřát přesně to, co chtějí, ale klesá.

Kromě toho: Navzdory (dál) rostoucím cenám nemovitostí klesla ve druhé polovině roku 2022 průměrná výše hypotéky o zhruba půl milionu. Zatímco ještě v listopadu 2021 byla podle České bankovní asociace průměrná výše hypotéky 3,46 milionu českých korun, v říjnu 2022 to byly „pouhé“ 3 miliony.

Co naopak dál roste, je výše průměrné úrokové sazby u hypoték. ČNB základní úrokovou sazbu naposledy upravovala v červenci 2022, a to na hodnotu 7 %. Trh s hypotékami na to samozřejmě reagoval. Prvního vrcholu tak sazby hypoték dosáhly v srpnu 2022, kdy průměrná hypoteční sazba činila 6,28 %. Podzimní měsíce pak byly ve znamení stagnace, mírného propadu, nicméně prosinec 2022 znamenal nový „rekord“. Sazba se vyšvihla až na hodnotu 6,34 %.

A ruku v ruce s tím jdou i rostoucí měsíční splátky. Podle České bankovní asociace rostla průměrná měsíční splátka u hypotéky na 3,5 milionu v roce 2022 každý měsíc v průměru o 550 Kč. V prosinci 2022 tak platilo, že jste na úvěr 3,5 milionu fixovaný na 3 roky a se splatností 25 let museli mít připraveno 23 274 korun měsíčně.

V dalších týdnech a měsících nejspíš nemůžeme očekávat žádné dramatické zvraty a změny. Pokud ČNB dostojí svým slibům o dalším nezvyšování základní sazby, budou nejspíš i sazby hypoték stagnovat, případně mírně klesat. Zájemci budou pravděpodobně vyčkávat i na časově omezené akce konkrétních bank.

Trh s nemovitostmi rozhodně nebude tak žhavý jako před dvěma lety. Na druhou stranu zcela nezamrzne.

Dál tu bude zájem o nové nemovitosti (kterých je na trhu stále výrazně méně, než je poptávka) a o nemovitosti ve velkých městech a v jejich bezprostředním okolí. Delší a náročnější bude prodej starších nemovitostí před rekonstrukcí a nemovitostí v méně lukrativních lokalitách. O to zásadnější roli u nich ale bude hrát příprava k prodeji, správná cenotvorba i jejich marketing.

A zájemci o koupi a o hypotéku? Ti budou velmi pravděpodobně do koupi nemovitosti investovat více vlastních našetřených prostředků (ostatně, úspory českých domácností jsou po covidové pandemii stále velmi vysoké), budou využívat možnosti půjčit si od rodiny (například od rodičů). I tak ale budou pravděpodobně muset přistoupit ke kompromisům a budou-li o hypotéku žádat, bude to vzhledem k vysokým sazbám, vysokým splátkám a přísným podmínkám pro schválení hypotéka nižší.

Prodat za maximální cenu, zároveň prodat rychle, bez zbytečných slev a tak, aby peníze bezpečně doputovaly z jednoho účtu na druhý. Cíl, kterého chce dosáhnout každý makléř a samozřejmě každý prodávající. Jak na to? Co posune cenu nemovitosti vzhůru? Je to třeba dobře provedená rekonstrukce a těsně před prodejem pak zmapování trhu, perfektní příprava a prezentace nemovitosti i dobře namíchaný marketingový mix.

V dlouhodobém horizontu ceny nemovitostí rostou, a nemovitosti tak jsou jednou z nejlepších forem investice. Společně se teď mrkneme na to, jak investici udělat ještě výhodnější.

Co se aktuálně děje na trhu s nemovitostmi jsem sepsal v tomto článku.

Kvalitně provedená rekonstrukce byla vždy cestou k vyšší prodejní ceně, a to až o desítky procent. Aktuálně se ale tahle cesta začíná klikatit a prodlužovat. Na vině jsou stále vyšší ceny stavebního materiálu, ale i samotné práce. Počítejte také s výrazně delší dobou realizace a s tím, že dobrých a poctivých řemeslníků je pomálu. Než se do „rekonstrukce na investici“ pustíte, všechno dobře propočtěte. A do výpočtů zahrňte nejen finance, ale i čas a energii, které vás tohle dobrodružství bude stát.

Dopočítali jste se i tak k zisku a pozitivnímu výsledku? Pak nabízím pár důležitých postřehů z realitního trhu, o kterých při rekonstrukci přemýšlejte:

Z pohledu designu pak odborníci doporučují vsadit na nadčasovost, přírodní materiály a barvy. I moje zkušenost říká, že rychleji prodám byt s moderní kuchyní v kombinaci bílé a dubového dřeva než kuchyňský kout v červené a ve vysokém lesku.

„Prostě to napálíme a přinejhorším pak cenu snížíme. Bude prostor pro slevu!“ Ne, tohle není vítězná taktika. Nadsazená cena výrazně prodlužuje dobu prodeje a vede k tomu, že nakonec budete muset výrazně slevit. Možná i pod částku, kterou jste chtěli získat.

Ano, cílem je prodat nemovitost za co nejvyšší cenu, ale zároveň takovou, kterou akceptuje kupující. Zkrátka za aktuální tržní cenu. Jak se k ní dopracovat? Když prodáváte se mnou, budete mít k dispozici informace o mnoha prodaných realitách ve vaší lokalitě. Vím totiž, za kolik se v posledních měsících prodávaly, a to díky interním datům RE/MAX.

Zároveň mám informace o aktuální situaci na trhu. Když zájem o nemovitosti klesá, doba prodeje se prodlužuje, nebo trh naopak zažívá velkým boom. Tohle všechno se promítá do prodejní strategie a ceny.

Cena je zásadním, nicméně ne jediným faktorem, který rozhoduje o úspěchu prodeje. Nemovitost určená k prodeji se také musí líbit. Na fotkách, případně ve videu a následně při osobní prohlídce. Proto je zásadní její profesionální prezentace. Taková, která „vypíchne“ přednosti a vyvolá v zájemcích pocit, že přesně tohle chtějí a potřebují. Profi prezentace má několik fází.

Tou první je takzvaný home staging. Služba, která vznikla ve Spojených státech už před 50 roky, nicméně k nám do Česka si cestu našla až před nějakými 15 lety. Ve zkratce jde o to, že profesionální designér nemovitost odosobní – někteří to přirovnávají k navození pocitu hotelového pokoje. Nicméně ne studeného a sterilního, ale útulného a příjemného, ve kterém chcete strávit čas.

Co si pod tím představit prakticky?

Po home stagingu si prostor přebírá profesionální fotograf. Fotky, které vyzdvihnou přednosti a zbytečně neupozorní na nedostatky, jsou absolutní základ. Mnohdy už ale nestačí: standardem se stávají video prohlídky, plány nemovitostí ve 2D nebo rovnou 3D podobě. Pokud je nemovitost před rekonstrukcí, často vzniká i vizualizace budoucího stavu po rekonstrukci. Mnohdy tak propracovaná, že je k nerozeznání od fotografií.

Cena tohoto balíčku služeb je pro všechny moje klienty zdarma.

Ta rovnice je jednoduchá: Dobrý marketing = více zájemců o nemovitost = růst prodejní ceny. Mnohdy dojde i na aukci, kdy je nemovitost prodaná tomu zájemci, který nabídne nejvíc oproti původní prodejní ceně. A může to být klidně i růst o 20 až 30 %.

Jak toho dosáhnout? Dobře namíchaným koktejlem offline a online marketingu. Základní recept doporučuje zhruba polovinu prostředků investovat do internetových kanálů (včetně inzerce na největších realitních serverech nebo sociálních sítích), pětinu do tištěné inzerce a nezapomínat ani na takové „drobnosti“, jako jsou vývěsky realitních kanceláří v okolí nebo kvalitně potištěná plachta přímo na budově. Také účet za tyto investice (včetně výroby a produkce) putuje za mnou a vy jako prodávající je nemusíte řešit. Na vás už je jen vymyslet, jak peníze získané z prodeje nemovitosti dobře investovat.

Mimochodem, jako prodávající budete muset v některých případech zaplatit daň. Víc o tomto tématu v článku Daně u nemovitostí: Kompletní přehled, který vám v nich udělá jasno.

Rostoucí sazby hypoték, stagnující ceny bytů v některých lokalitách a lehce opadající zájem o koupi nemovitosti. Bude mít koktejl umíchaný z těchto ingrediencí příchuť praskající realitní bubliny, nebo výhodné investice pro ty, kteří přemýšlejí kam v době rekordní inflace s penězi?

Realitní trh v poslední měsících zažívá turbulence, které několik posledních let nepamatuje. Jde o výsledek dvouletého covidového období, rekordní inflace i válečného konfliktu na Ukrajině. Jaké budou další měsíce? Mnohé napovídají data – ta z katastrálních úřadů, finančního trhu i od ostatních makléřů sítě REMAX.

Ještě v lednu 2021 se průměrná výše úroku u hypotéky pohybovala pod hranicí 2 %. O rok později, v lednu 2022 atakovala hranici 3,5 %, v březnu 2022 překročila hranici 4,5 %. Na konci července 2022 pak Fincentrum Hypoindex hlásil už hodnotu 6,2 %.

S rostoucí cenou hypoték pak logicky klesá zájem. Ostatně, hypoteční banky hlásí ve 2. kvartálu 2022 meziroční pokles zájemců o více než 2/3. Není divu, při současných cenách nemovitostí je hypotéka na průměrné bydlení drahý špás i pro vyšší střední třídu.

„Winter is coming!“ A ne nemluvíme o hrdinech Hry o trůny. Ochlazení trhu hlásí například data Českého úřadu zeměměřičského a katastrálního. Zápisů a změn vlastníků v katastrech v červnu ubylo – u bytů meziročně o 23 %, u domů dokonce o 27,5 % oproti červnu roku 2021. Na základě těchto hodnot se tak dá usuzovat, že se právě o tolik nemovitostí méně prodalo v průběhu března a dubna 2022. Tedy ještě v době před dalším navyšováním úrokových sazeb, ke kterému ČNB přistoupila v květnu a pak ještě jednou v červnu. Další propad nás tak možná ještě čeká.

Zájemců z řad těch, kteří uvažovali o koupi nemovitosti pro vlastní potřebu ubývá. Nicméně na trhu jsou pořád ti, kteří v investici do nemovitostí vidí cestu, jak uchránit svoje úspory před inflací a zachovat jejich reálnou hodnotu. V konečném součtu to ochlazování trhu zbrzdí, nicméně úplně nezastaví.

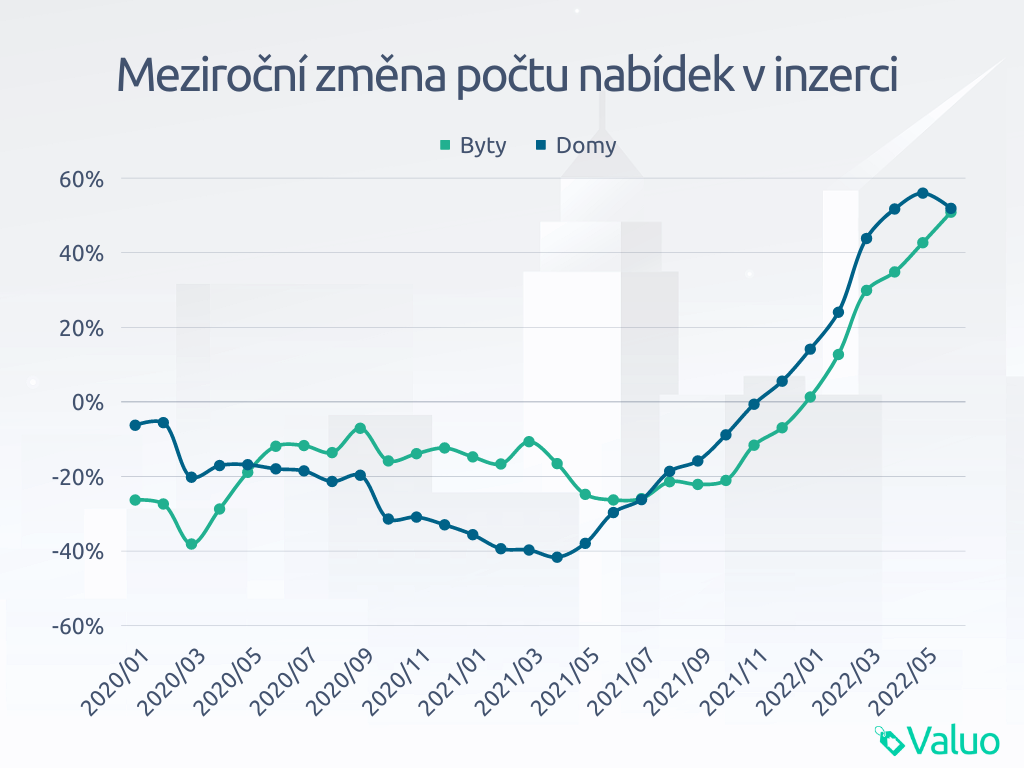

S trochou nadsázky stačilo ještě loni mrknout okem a vysněný byt byl z nabídky pryč. Tyhle časy jsou ale tytam. Počet nemovitostí, které se objevují v nabídkách realitních kanceláří, roste. A oproti začátku roku 2021 je jich v polovině 2022 hned o 50 % více. V nabídce se také průměrně ohřejí delší dobu. Zájemci o koupi nemovitost tak mají po dlouhých měsících opět relativně z čeho vybírat.

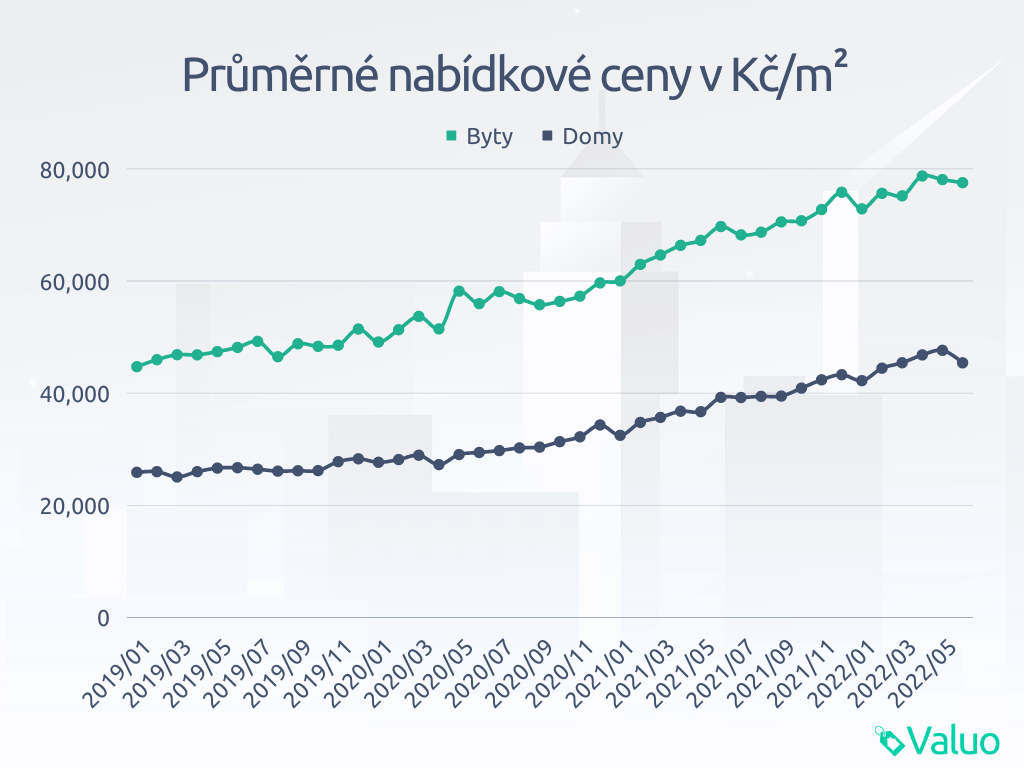

Vše výše zmíněné pak logicky ovlivňuje cenu nemovitostí. A zdá se, že ta poprvé od zimy 2019 narazila na svůj strop. Podle dat společnosti Valuo Technologie z června 2022 ceny nemovitostí v dubnu a květnu 2022 klesly.

Celorepublikový průměr má ale samozřejmě dva protipóly. Zatímco u bytů (- 2 % celorepublikově), nemovitostí v Praze (- 3 %), na Vysočině (- 18 %), ve Středočeském (- 6 %) a Zlínském (- 21 %) kraji šly ceny nemovitostí dolů, u rodinných domů (+ 10 % celorepublikově) nebo například v oblasti Brna cena za metr čtvereční dále rostla.

Pokles cen se pak podle expertů týkal primárně nemovitostí, které nebyly tak atraktivní. Tedy nemovitostí spíše na okrajích měst, s horší dopravní dostupností a ve špatném technickém stavu.

„Slevička by nebyla?“ Ale byla! Minimálně podle dat Valuo Technologie. Dřív, než zmizely z nabídek realitních serverů, zlevnily ceny u 20 % bytů a u 16 % domů. U bytů v průměru o 246 tisíc Kč, u domů dokonce o 446 tisíc Kč. I tady ovšem platí, že se slevy týkaly primárně nemovitostí, které nepatřily do top třídy atraktivity. Dobře naceněná nemovitost s atraktivními parametry si v nabídce aktuálně sice možná chvíli počká, ale nakonec se prodá.

Nedostupné vlastní bydlení tak žene mnoho Čechů do nájmu. A zákony trhu pak logicky fungují i tady – s rostoucí poptávkou (která souvisí i s válkou na Ukrajině) rostou ceny. Nájemné je v polovině roku dražší v průměru o 6 % oproti lednu a někteří odborníci odhadují, že do prosince překoná hranici 15% nárůstu.

Dlouhodobě je stále největší zájem o garsoniéry a byty s dispozicí 2+1, nicméně dá se předpokládat, že i tady se bude situace vyvíjet s ohledem na změnu skladby zájemců o tento typ bydlení.

„Nejtěžší věc k pochopení jsou daně,“ pronesl kdysi Albert Einstein. Nevyhnete se jim ani při koupi, případně prodeji nemovitosti. A ano, můžou vám pořádně zamotat hlavu. Proto jsem pro vás připravil přehled daní, které se týkají nemovitostí. Tak si udělejte pořádek v pojmech, jako jsou daň z příjmu při prodeji nemovitosti, dědická nebo darovací daň, a vyhněte se zbytečným prodlením i případným pokutám.

Podepsat kupní smlouvu, podat návrh na změnu zápisu v katastru nemovitostí a spokojeně si zamnout ruce, že je všechno hotovo? Ale kdeže. Ještě daně! V některých případech je zaplatíte jako prodejce a čekají na vás i v případě, že nemovitost kupujete.

Sazba daně z příjmu při prodeji nemovitosti je 15 % - ty ale platíte jen ze zisku. Pokud jste tedy nemovitost prodali za nižší cenu, než jste ji koupili, neplatíte nic. Pokud jste na prodeji nemovitosti vydělali, pak se vás tato daň týká. Zároveň ale můžete za určitých podmínek žádat o osvobození od této daně.

Od daně z příjmu při prodeji nemovitosti jste osvobození, když:

Daň z přidané hodnoty při prodeji nemovitosti platíte, pokud: Jste plátcem DPH a zároveň prodáváte.

Zamotalo vám předchozí povídání o dani z příjmu hlavu? Nebojte, s dalšími daněmi už je to výrazně jednodušší. Pokud dojde k darování nemovitosti mezi příbuznými, a to jak v přímé (potomci a předci), tak nepřímé linii (sourozenci, synovci, neteře, strýcové, tety, potomci/rodiče manžela/manželky), pak se žádná darovací daň neplatí. Netýká se ani osob, které s darujícím žily alespoň 1 rok ve společné domácnosti.

Zamotalo vám předchozí povídání o dani z příjmu hlavu? Nebojte, s dalšími daněmi už je to výrazně jednodušší. Pokud dojde k darování nemovitosti mezi příbuznými, a to jak v přímé (potomci a předci), tak nepřímé linii (sourozenci, synovci, neteře, strýcové, tety, potomci/rodiče manžela/manželky), pak se žádná darovací daň neplatí. Netýká se ani osob, které s darujícím žily alespoň 1 rok ve společné domácnosti.

V ostatních případech (pozor například bratranec, sestřenice, prateta, prastrýc…) pak darovací daň činí 15 % z hodnoty nemovitosti. Pro stanovení nepotřebujete znalecký posudek, postačí odborný odhad (například od realitní kanceláře). Je-li hodnota darované nemovitosti vyšší než 5 milionů korun, je povinností obdarovaného ohlásit její nabytí na příslušném finančním úřadě, a to nejpozději do konce zdaňovacího období, kdy ji získal.

Od ledna 2014 spadá dědictví do takzvaně bezúplatného nabytí – což v praxi znamená, že jste jako dědici osvobození od daně z příjmu. Jediným výdajem proto jsou poplatky za služby notáře, případně za zpracování odhadu ceny nemovitosti/nemovitostí.

Dědicové pak mají opět povinnost nahlásit nabytí nemovitosti s hodnotou vyšší než 5 milionů finančnímu úřadu. Pokud to neudělají, hrozí jim pokuta až 15 % z ceny nemovitosti.

Pokud jste nově hrdým majitelem nemovitosti, čeká vás její přiznání a následně i platba daně z nemovitosti. Daň z nemovitosti platí každá fyzická i právnická osoba, která vlastní nemovitost ležící na území ČR a zapsanou v katastru nemovitostí.

K platbě daně z nemovitosti se přihlásíte podáním daňového přiznání na příslušný finanční úřad. Lhůta je obvykle do konce ledna. Pokud jste pořídili nemovitost v dubnu 2022, do konce ledna 2023 podáváte daňové přiznání. A to buď elektronicky, nebo na vytištěném formuláři přímo na úřadě.

Výše daně z nemovitosti se počítá z typu nemovitosti, její velikosti, počtu nadzemních podlaží a z místně stanoveného koeficientu. Ten si každá obec stanovuje sama. Koeficient pro vaši obec můžete zjistit v elektronickém vyhledavači koeficientů.

Daňové přiznání podáváte jen jednou, a pokud se v dalších letech nic nezmění, pak už „jen“ pravidelně platíte. Obvykle vždy do konce května příslušného roku. Když je daň vyšší než 5000 Kč, můžete si ji rozložit do dvou splátek (splatných na konci května a listopadu).

A dobrá zpráva na závěr: Daň z nabytí nemovitosti zanikla k 1. prosinci 2019. Takže jako kupující při pořízení nemovitosti ušetříte 4 % z její pořizovací ceny, což byla výše této daně, která pak připadla přímo obci, v jejímž katastru nemovitost ležela.